Nikki_sp

Miembro conocido

Buenos dias

OS comento el caso que se me ha planteado con un cliente, y la informacion contradictoria que me da AEAT.

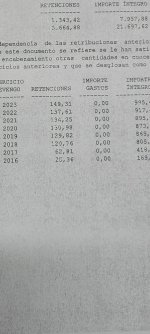

Con fecha 2024 se percibe por voluntad del INSS el complemento maternidad desde 2016, habia fecha para juicio, pero el INSS lo paga un par de meses antes del juicio. Cantidades netas puesto que se ha descontado el IRPF de cada uno de esos años (15%)

El otro dia en un curso fiscal pregunto sobre la tributacion de estos atrasos de los años 2016 a 2019, puesto que tengo mis dudas de si estan prescritos o no, porque si hay retencion ingresada cabe pensar que no esta prescrito, porque si estuviera prescrito ese dinero es como tirarlo por el sumidero. El inspector de AEAT me dice que todo lo que corresponda a los ejercicios prescritos se acumula a 2024, y es por eso que habia ido a AEAT, para confirmar esto y preguntar que entonces seria un ingreso con periodo de generacion superior a 2 años y tendria derecho a la reducccion de rendimiento irregular (30%).

Para mi sorpresa me dicen en AEAT que no hay que hacer nada con esos años, que estan prescritos y no se tributa nada. Obviamente la persona que me atiende en informacion no tiene ni pajolera idea, asi que se levanta y me trae esa respuesta de algun superior, pero claro ante la respuesta no puede argumentar lo de las retenciones que entonces no deberian haber sido admitidas por AEAT al estar prescritos porque ya he visto el nivel que tiene la funcionaria. He subido a ver a un amigo que es inspector, pero no estaba, y mientras lo localizo escribo aqui para recoger opiniones.

Un saludo y buen finde!

OS comento el caso que se me ha planteado con un cliente, y la informacion contradictoria que me da AEAT.

Con fecha 2024 se percibe por voluntad del INSS el complemento maternidad desde 2016, habia fecha para juicio, pero el INSS lo paga un par de meses antes del juicio. Cantidades netas puesto que se ha descontado el IRPF de cada uno de esos años (15%)

El otro dia en un curso fiscal pregunto sobre la tributacion de estos atrasos de los años 2016 a 2019, puesto que tengo mis dudas de si estan prescritos o no, porque si hay retencion ingresada cabe pensar que no esta prescrito, porque si estuviera prescrito ese dinero es como tirarlo por el sumidero. El inspector de AEAT me dice que todo lo que corresponda a los ejercicios prescritos se acumula a 2024, y es por eso que habia ido a AEAT, para confirmar esto y preguntar que entonces seria un ingreso con periodo de generacion superior a 2 años y tendria derecho a la reducccion de rendimiento irregular (30%).

Para mi sorpresa me dicen en AEAT que no hay que hacer nada con esos años, que estan prescritos y no se tributa nada. Obviamente la persona que me atiende en informacion no tiene ni pajolera idea, asi que se levanta y me trae esa respuesta de algun superior, pero claro ante la respuesta no puede argumentar lo de las retenciones que entonces no deberian haber sido admitidas por AEAT al estar prescritos porque ya he visto el nivel que tiene la funcionaria. He subido a ver a un amigo que es inspector, pero no estaba, y mientras lo localizo escribo aqui para recoger opiniones.

Un saludo y buen finde!