MARI LOZANO

Miembro activo

Buenos días.

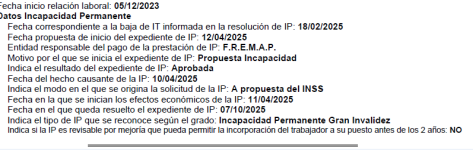

Tenemos una empresa en la que un trabajador está de baja por enfermedad común desde el 18 febrero 2025.

Con fecha de ayer día 7 hemos recibido fichero de resolución de INCAPACIDAD PERMANENTE GRAN INVALIDEZ sin revisión con fecha de efectos económicos 11 abril 2025.

Y mi duda ahora es:

1. Cómo tramito la baja en seguridad social¿? Entiendo que la baja será por pase a pensionista con fecha 10.04.2025 y luego enviar un CASIA para que la pongan en plazo.

2. Qué ocurre con los seguros sociales. La empresa se ha estado descontando el importe de pago delegado en los seguros sociales, cómo hacemos ahora el cálculo de lo que tendría que devolver ¿?

3. Qué ocurre con el complemento que ha estado cobrando el trabajador hasta el cien por cien de su base durante los meses de Mayo a Septiembre. Cómo se le pueden reclamar ¿?

4. Qué ocurre con el modelo 111 presentado con las retenciones que se le aplicaban¿? Tengo que presentar una sustitutiva o complementaria¿? Y pedir devolución de ingresos ¿?

5. Luego entiendo que tengo que hablar con el programa de nóminas para quitarle de los meses que no corresponderían no ¿?

Si se os ha dado algún caso así me gustaría que me echarais una mano, porque no se me ha dado tan pronto un reconocimiento de una INCAPACIDAD PERMANENTE en tan poco periodo. Por lo visto el chico tiene un cáncer jodido..

Gracias.

Tenemos una empresa en la que un trabajador está de baja por enfermedad común desde el 18 febrero 2025.

Con fecha de ayer día 7 hemos recibido fichero de resolución de INCAPACIDAD PERMANENTE GRAN INVALIDEZ sin revisión con fecha de efectos económicos 11 abril 2025.

Y mi duda ahora es:

1. Cómo tramito la baja en seguridad social¿? Entiendo que la baja será por pase a pensionista con fecha 10.04.2025 y luego enviar un CASIA para que la pongan en plazo.

2. Qué ocurre con los seguros sociales. La empresa se ha estado descontando el importe de pago delegado en los seguros sociales, cómo hacemos ahora el cálculo de lo que tendría que devolver ¿?

3. Qué ocurre con el complemento que ha estado cobrando el trabajador hasta el cien por cien de su base durante los meses de Mayo a Septiembre. Cómo se le pueden reclamar ¿?

4. Qué ocurre con el modelo 111 presentado con las retenciones que se le aplicaban¿? Tengo que presentar una sustitutiva o complementaria¿? Y pedir devolución de ingresos ¿?

5. Luego entiendo que tengo que hablar con el programa de nóminas para quitarle de los meses que no corresponderían no ¿?

Si se os ha dado algún caso así me gustaría que me echarais una mano, porque no se me ha dado tan pronto un reconocimiento de una INCAPACIDAD PERMANENTE en tan poco periodo. Por lo visto el chico tiene un cáncer jodido..

Gracias.

")